Sebagai seorang pegawai pajak yang punya hobi jalan-jalan, terkadang saya ditanyai oleh para pejalan tentang pajak-pajak apa saja yang dikenakan untuk mereka. Nah berhubung banyak pertanyaan yang sering saya terima, saya coba rangkumkan gambaran umum tentang apa sih pajak-pajak yang biasanya melekat pada seorang traveler. Anggap saja ini sebagai media konsultasi dan edukasi untuk wajib pajak sesuai jobdesk saya sebagai seorang Account Representative.

Wajib Pajak dan NPWP

Pertama kali sebelum memasuki ranah perpajakan untuk traveler, dasar utama yang perlu diketahui adalah apa itu Wajib Pajak dan apa itu NPWP. Pengertian Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. 1)

Nah, seorang Wajib Pajak dalam menunaikan kewajiban perpajakan perlu memiliki NPWP sesuai pengertiannya, NPWP adalah Nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya. 2)

Menurut Undang-undang No.36 Tahun 2008 tentang Pajak Penghasilan, Pasal 4 ayat 1 yang menjadi Objek Pajak adalah Penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun. Dengan begitu mereka yang sudah memiliki penghasilan secara objektif sudah memenuhi syarat untuk memiliki NPWP.

Bagaimanakah caranya? Untuk mendaftar NPWP ada 2 cara. Yang pertama adalah datang ke Kantor Pajak terdekat dengan domisili, membawa KTP dan mengisi formulir pendaftaran. Sesuai SOP Kantor Pelayanan Pajak, pembuatan NPWP adalah 1 hari dengan catatan persyaratan lengkap. Kedua adalah melalui internet dengan sistem E-Registration atau disingkat E-Reg. Jika ingin mendaftar NPWP secara online maka keterangan tentang tata cara pendaftaran dan sebagainya bisa dilihat di website ini.

Pajak Penghasilan

Jika sudah ber-NPWP dan sudah membayar pajak, maka kemudian kewajiban berikutnya adalah melaporkan kewajiban perpajakannya sesuai dengan ketentuan yang berlaku ke Kantor Pelayanan Pajak terdaftar di setiap akhir Masa Pajak/Tahun Pajak. 3)

Pajak yang biasanya melekat pada traveler adalah Pajak Penghasilan, yang dikenakan atas setiap penghasilan yang diterima sesuai dengan keterangan diatas. Pajak atas penghasilan yang diterima ini secara khusus diatur dalam Undang-undang Nomor 38 tahun 2008 tentang Pajak Penghasilan. Untuk lebih jelas tentang Pajak Penghasilan ini maka perlu diurai dulu satu persatu sesuai jenis pekerjaan si traveler itu sendiri.

1. Traveler adalah Pegawai Tetap

Dalam bahasa perpajakan, yang dimaksud Pegawai Tetap adalah pegawai yang menerima atau memperoleh penghasilan dalam jumlah tertentu secara teratur, termasuk anggota dewan komisaris dan anggota dewan pengawas, serta pegawai yang bekerja berdasarkan kontrak untuk suatu jangka waktu tertentu yang menerima atau memperoleh penghasilan dalam jumlah tertentu secara teratur. 4)

Jadi yang digolongkan pegawai tetap disini adalah pegawai yang bekerja dalam masa kontrak dan memperoleh penghasilan secara rutin dan berkesinambungan. Gampangnya pegawai tetap adalah pegawai kantoran, yang berkontrak dan mendapat gaji secara rutin. Atau misalkan traveler adalah seorang jurnalis surat kabar, maka dia digolongkan sebagai seorang Pegawai Tetap.

Pajak yang dikenakan untuk Pegawai Tetap adalah Pajak Penghasilan Pasal 21 yang secara langsung dipotong oleh si pemberi kerja secara rutin setiap si pegawai tersebut menerima penghasilan. Sedikit catatan, mereka yang dikenakan pemotongan PPh Pasal 21 adalah mereka yang penghasilannya diatas PTKP (Penghasilan Tidak Kena Pajak). PTKP sendiri besarnya adalah Rp. 24.300.000,- / tahun atau Rp. 2.025.000,- / bulan. Jadi mereka yang berpenghasilan diatas itu otomatis langsung dipotong pajaknya oleh si pemberi kerja. 5)

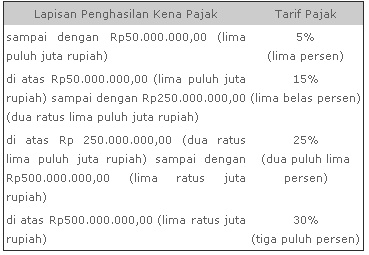

Tarif pajak untuk PPh Pasal 21 adalah sesuai yang diatur dalam Undang-undang No.36 Tahun 2008 tentang Pajak Penghasilan, Pasal 17 adalah sebagai berikut :

Lalu apa kewajibannya? Kewajiban traveler yang berstatus pegawai tetap sangat mudah, hanya perlu mengisi dan melaporkan SPT Tahunannya setiap tahun di akhir tahun pajak selambat-lambatnya 30 Maret tahun berikutnya. Jadi kewajiban yang dilakukan hanya setahun sekali. Dalam pelaporan SPT Tahunan tersebut mintalah daftar bukti potong yang biasanya dikenal dengan formulir 1721. Formulir ini dibuat oleh bendahara kantor / bagian keuangan kantor. Di formulir tersebut tercantum besaran gaji serta pajak yang sudah dipotong dan disetorkan oleh pemberi kerja. Lapor SPT Tahunan ini bisa dilakukan di seluruh kantor pajak di seluruh Indonesia.

Namun saya sarankan agar pegawai yang bersangkutan juga agar aktif meminta bukti potong untuk setiap honorarium yang diterima karena honorarium pun termasuk dalam elemen penghasilan yang kena pajak. Selain itu bagi pegawai yang tidak ber-NPWP namun penghasilannya sudah diatas PTKP maka tarif pajaknya dikenakan lebih tinggi 20 % daripada tarif yang seharusnya. 6)

2. Traveler Adalah Freelancer

Jika seorang traveler berstatus sebagai seorang freelancer maka perlakuan pajaknya berbeda lagi dan mau tak mau seorang traveler harus tahu kewajiban perpajakannya dan mengerti bagaimana tata cara penyetoran dan pembayarannya. Karena prinsip perpajakan yang dianut di Indonesia adalah Self Assestment System yang artinya adalah si Wajib Pajak yang menghitung, menyetorkan dan melaporkan pajaknya sendiri.

Dalam bahasa perpajakan freelancer adalah Penerima penghasilan Bukan Pegawai adalah orang pribadi selain Pegawai Tetap dan Pegawai Tidak Tetap/Tenaga Kerja Lepas yang memperoleh penghasilan dengan nama dan dalam bentuk apapun dari Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 sebagai imbalan jasa yang dilakukan berdasarkan perintah atau permintaan dari pemberi penghasilan. 7)

Nah dalam dunia perpajakan di Indonesia, terdapat penggolongan bagi mereka yang berstatus sebagai freelancer. Berikut pembagian 11 profesi yang digolongkan sebagai freelancer. 8) :

- Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris.

- Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat pelukis, dan seniman lainnya.

- Olahragawan.

- Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator.

- Pengarang, peneliti, dan penerjemah.

- Pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan.

- Agen iklan.

- Pengawas atau pengelola proyek.

- Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara.

- Petugas penjaja barang dagangan.

- Petugas dinas luar asuransi.

- Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

12 golongan di ataslah yang dianggap sebagai freelancer di mata Direktorat Jenderal Pajak. Freelancer sendiri dibagi lagi menjadi menjadi 2, mereka yang memperoleh penghasilan yang berkesinambungan ataupun yang tidak berkesinambungan.

Kemudian perlakuan tarif dan perlakuan perpajakannya sedikit berbeda. Karena sebagai freelancer maka penghasilan yang diterima berdasarkan order atas jasa yang dimiliki dan sifatnya tidak tetap. Bisa jadi bulan ini mendapatkan penghasilan namun bulan depan belum tentu pun demikian nominalnya juga variatif. Bisa antara 2 kemungkinan tersebut. Yang membedakan jika freelancer adalah Dasar Pengenaan Pajaknya, dasar pengenaan pajak untuk freelancer adalah 50 % x Penghasilan Bruto. Setelah itu dari Dasar Pengenaan Pajaknya baru dikalikan dengan tarif PPh pasal 17.

Gambarannya begini. Jika misalkan untuk suatu pekerjaan, mendapat bayaran Rp 5.000.000,oo maka pajak yang dikenakan adalah sebagai berikut :

(50 % x 5.000.000,00) x 5% = Rp 125.000, 00

Maka dari total pembayaran Rp 5.000.000,00 pajak yang dipotong oleh pemberi kerja adalah Rp 125.000,00. Sedikit catatan untuk freelancer apabila mendapatkan pekerjaan dari klien / pihak ketiga maka hitunglah dengan baik apakah pemotongan pajak yang dilakukan oleh klien / pihak ketiga sudah benar atau belum. Karena terkadang sering terdapat kelebihan pemotongan pajak oleh klien / pihak ketiga. Dan ketika sudah menyelesaikan pekerjaan dengan klien selalu mintalah selalu Bukti Potong PPh Pasal 21 sebagai bukti bahwa dari penghasilan atas pekerjaan tersebut pajaknya sudah dilakukan pemotongan sebagai bukti saat pelaporan SPT Tahunan nanti.

Nah kewajiban berikutnya adalah melaporkan SPT Tahunan. Untuk Freelancer maka semua komponen penghasilan dalam 1 tahun dijumlahkan menjadi untuk dilaporkan, khusus freelancer SPT Tahunan yang digunakan adalah menggunakan formulir 1770, khusus bagi mereka yang memiliki pekerjaan bebas.

Di akhir tahun semua penghasilan tersebut dijumlahkan di akhir tahun dan merupakan penghasilan bruto. Untuk freelancer apabila total penghasilan bruto dalam 1 tahun dibawah 4,8 Milyar dan tidak melakukan pembukuan maka untuk mencari penghasilan neto / penghasilan bersih maka dikenakan Penghitungan dengan Norma Penghitungan. Presentase Norma tadi berbeda-beda antara kota satu dan yang lainnya dan antara jenis pekerjaan satu dan yang lainnya. Untuk lebih jelasnya bisa melihat Keputusan Direktur Jenderal Pajak No. 536/PJ./2000 tentang Norma Penghitungan Penghasilan Neto Bagi Wajib Pajak Yang Dapat Menghitung Penghasilan Neto Dengan Menggunakan Norma Penghitungan. Nah dari penghasilan neto tersebut kemudian dikurangi PTKP seperti yang sudah dijelaskan diatas dan baru dikenakan tarif PPh Pasal 17 seperti juga sudah saya jelaskan di atas.

Penghitungan dengan neto tadi menimbulkan 2 kemungkinan, yaitu kurang bayar dan lebih bayar. Jika kurang bayar maka kekurangan bayar tadi harus dibayarkan di akhir tahun pajak. Sementara jika lebih bayar maka kelebihan pembayaran pajak tadi bisa dikembalikan ke wajib pajak setelah melalui proses audit

Itu untuk kewajiban tahunan, sementara untuk freelancer juga ada kewajiban PPh Pasal 25 yang merupakan cicilan PPh pasal 29 tahunan. Nah penghitungan PPh Pasal 25 bulanan ini mudah, yaitu dengan membagi 12 pajak yang dibayarkan di tahun sebelumnya.

Sebagai ilustrasi : apabila pada tahun 2012, penghitungan SPT Tahunan wajib pajak terdapat kekurangan bayar sebesar 1.200.000, oo maka PPh Ps 25 nya adalah 1.200.000 / 12 = 100.000,00.

Untuk kewajiban pasal 25 tersebut harus disetor paling lambat tanggal 15 masa pajak berikutnya. Apabila sudah disetor maka tidak perlu dilaporkan lagi ke KPP Pratama, namun jika pasal 25 bulanannya nihil maka wajib pajak freelancer tidak harus melaporkan SSP Nihil Pasal 25 tersebut ke KPP Pratama.

Lain-lain

Nah itu tadi kiranya gambaran umum tentang Pajak Penghasilan untuk Para Traveler, masih ada beberapa aspek perpajakan yang biasanya melekat pada traveler seperti royalti ataupun PPN jika traveler tersebut dalam setahun penghasilannya sudah melebihi 600 juta atau mendapatkan kontrak dengan bendaharawan pemerintah. Untuk hal-hal teknis perpajakan tadi bisa dikonsultasikan ke Account Representative yang bertugas melayani konsultasi di KPP Pratama atau menghubungi Contact Centre Pajak di 500200.

Demikian dari saya, jika ada koreksi, tambahan atau pertanyaan silakan isi kolom komentar dibawah ini atau untuk pertanyaan lebih lanjut bisa mengirimkan email ke : mail@efenerr.com

Tabik.

Dasar Hukum :

1. Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pasal 1 ayat 2.

2. Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pasal 1 ayat 6.

3. Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pasal 3.

4. Peraturan Direktur Jenderal Pajak No.31/PJ/2012 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 Dan/Atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa Dan Kegiatan Orang Pribadi. Pasal 1, ayat 10.

5. Peraturan Menteri Keuangan RI Nomor 162/PMK.011/2012 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak

6. Undang-undang No.36 Tahun 2008 tentang Pajak Penghasilan, Pasal 21 ayat 5A.

7. Peraturan Direktur Jenderal Pajak No.31/PJ/2012 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 Dan/Atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa Dan Kegiatan Orang Pribadi. Pasal 1, ayat 12.

8. Peraturan Direktur Jenderal Pajak No.31/PJ/2012 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 Dan/Atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa Dan Kegiatan Orang Pribadi. Pasal 3, huruf C.